KIRJA: TAVOITTEELINEN KIINTEISTÖN JOHTAMINEN

Kirjoittaja: Petri Siitonen Toimitusjohtaja YAMK-Insinööri /Henkilökohtainen tavoite – >Tohtoriopiskelija 2027 LUT-yliopisto kiinteistöjohtaminen

Sisältö:

Nykytila kiinteistönjohtamisessa ja strateginen ajattelun tila

Tavoitteiden asettaminen

Strategiaprosessi kiinteistön hyväksi

- Tavoitteen luominen

- Tavoitteen asettaminen

- Tavoitteen kehitysohjelmat

- Tavoitteen seuranta

- Tavoitteen raportointi ja kehittäminen

Liitteet:

- Lähtötilanne kartoitus ja visio

- Tavoitteen asettaminen ja mittarit

- Kehitysohjelmakortti

- Tavoitteen seurantataulukko

- Tavoitteen raportointikortti ja kehittävättoimet analyysi

NYKYTILA KIINTEISTÖJOHTAMISESSA JA STRATEGINEN AJATTELU

Kiinteistöjohtaminen Suomessa on 2020-luvulla siirtynyt perinteisestä ”seinien ylläpidosta” osaksi yritysten, taloyhtiöiden ja julkisyhteisöjen strategista ydintä. Kyse ei ole enää vain kulujen minimoinnista, vaan arvonluonnista, jossa kiinteistöt nähdään mahdollistajina – oli kyse sitten tuottavuudesta, brändistä tai vastuullisuudesta. Vuonna 2026 suomalainen kiinteistökanta on vedenjakajalla. Korjausvelan määrä on kasvanut historiallisen suureksi, ja samalla taloudelliset sekä lainsäädännölliset paineet pakottavat entistä tarkempaan strategiseen valintaan: mitä korjataan ja mistä luovutaan.

Tässä on katsaus nykytilaan ja keskeisiin muutosvoimiin:

1. Vastuullisuus

Vastuullisuus ei ole enää raportointia raportoinnin vuoksi, vaan strateginen välttämättömyys.

- Hiilineutraaliustavoitteet: Kiinteistöjen energiatehokkuus ja elinkaaren aikaiset päästöt ovat keskiössä. Suomessa sääntely (kuten EU-taksonomia) ohjaa investointeja voimakkaasti vihreään siirtymään.

- Kiertotalous: Uudisrakentamisen sijaan pohditaan entistä tarkemmin peruskorjaamista ja tilojen muuntojoustavuutta.

- Sosiaalinen vastuu: Tilojen vaikutus käyttäjien hyvinvointiin ja terveyteen on noussut arvotekijäksi.

- Taloudellinen vastuullisuus: Sekä omistajan että hallituksen työskentelyn vastuullisuus myös nähtävä taloudellisesti kestävänä, ei pelkästään ympäristöystävällisesti.

2. Hybridityö ja tilojen uusi merkitys

Pandemian jälkeinen aika on mullistanut strategisen tilasuunnittelun.

- Käyttäjäkokemus (UX): Toimisto ei ole enää paikka, jonne on pakko mennä, vaan paikka, jonne halutaan mennä kohtaamaan kollegoita. Strateginen painopiste on siirtynyt neliöistä ihmisten kohtaamisiin.

- Joustavuus: Kiinteistöstrategioissa suositaan nyt “core and flex” -malleja, joissa yrityksellä on pienempi kiinteä ydintoimisto ja loput tilatarpeet katetaan joustavilla coworking-ratkaisuilla.

- Etätyö kotona: Taloyhtiöt joutuvat ottamaan kantaa kotona tehtävään etätyön haasteisiin ja kiinteistön palvelujen mahdollisuuksiin etätyössä.

3. Tiedolla johtaminen

Suomi on kiinteistöteknologian (PropTech) edelläkävijöitä, mikä näkyy strategisessa päätöksenteossa. Kiinteistönjohtamiseen ja -hallintaan panostetaan jatkossa yhä enemmän ja yhtiöiden hallitusten tulee nähdä kiinteistön johtaminen yhä enemmän tietojohtamisen näkökulmasta.

- Älykkäät rakennukset: Sensoridata kertoo reaaliajassa käyttöasteista, ilmanlaadusta ja energiankulutuksesta.

- Ennakoiva ylläpito: Dataa käytetään korjausvelan hallintaan ja elinkaarikustannusten optimointiin ennen kuin ongelmia syntyy.

- Tietomallit (BIM): Digitaaliset kaksoset helpottavat kiinteistöomaisuuden hallintaa läpi koko elinkaaren.

4. Strategiset kumppanuusmallit

Kiinteistöjohtamisessa on siirrytty puhtaasta ulkoistamisesta (outsourcing) strategisiin kumppanuuksiin. Etsitään sellaiset kumppanit jotka sitoutuvat yhteisiin tavoitteisiin ja hoitavat lupauksensa läpi näkyvästi.

- Arvon yhteistuottaminen: Palveluntarjoajat eivät ole vain alihankkijoita, vaan heidän palkkiomallinsa voivat perustua esimerkiksi energiansäästöön tai käyttäjätyytyväisyyteen ( SLA-ohjaus =Mitä luvataan KPI-ohjaus= Mitä mitataan).

- Erikoistuminen: Strateginen osaaminen korostuu yhtiöiden talouden- ja salkunhoidossa sekä investointien suunnittelussa, kun taas operatiivinen suoritus ostetaan asiantuntijoilta.

- Yhteistyö- ja kehitysohjelmat: Kiinteistöyhtiöt tekevät jatkossa yhteistyösopimusmalleja joissa kiinteistönhoito, isännöinti ja managerointi saadaan palvelemaan paremmin yhtiön pitkäntähtäimen suunnitelmia ja vision toteutumista.

STRATEGIA PROSESSINA

Kiinteistöstrategian kehittäminen prosessina on hyvin paljon normaalin yrityksen strategisen kehityksen kaltainen. Siihen vaikuttaa monet ympäristö ja sisäiset tekijät, jotka tulee ottaa huomioon kehitysprosessin aikana. Strategiasta tulee myös tehdä yksinkertainen sekä kirkas yhtiötä palveleva ajatus toiminnasta!

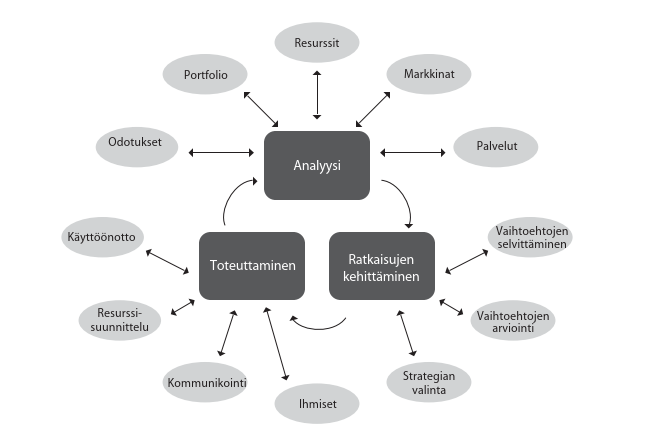

Kiinteistöjohtamisen strategian kehittämisessä on kolme perusvaihetta, jotka

ovat analyysi, ratkaisujen kehittäminen ja strategian käyttöönotto (kuva 1).

Strategiaa tehtäessä otetaan huomioon organisaation tarpeet ja erotetaan

ydintoiminta ja muut toiminnat toisistaan. Strategiassa selvitetään sisäisten ja

ulkoisten palvelujen tuottamisessa tarvittavat resurssit ja rahoitus sekä luodaan

toimintatavat näiden saavuttamiseen. Samalla luodaan sekä lyhyen että pitkän

aikavälin budjetit. Strategian kehittämisen jälkeen ovat vuorossa seuranta ja

mittaaminen.

Analyysivaiheessa otetaan huomioon organisaation strategiset tavoitteet,

tarpeet ja odotukset. Muita tarkasteltavia asioita ovat kiinteistösalkku, tilan-

käyttö sekä kokonaiskuva olemassa olevista resursseista, prosesseista ja palve-

luista. Kiinteistö- ja tilamarkkinatilanne antaa raamit tilaratkaisuille.

Strategiaratkaisua kehitettäessä selvitetään mahdolliset ratkaisuvaihtoehdot.

Vaihtoehdoille määritetään arviointikriteerit, joiden perusteella ne arvioidaan.

Lähde: Kiinteistö- ja toimitilajohtaminen 2013, Kari I Levänen

Kuva 1: Kiinteistöstrategian kehittäminen Lähde: Kiinteistö- ja toimitilajohtaminen 2013, Kari I.Levänen

TAVOITTEIDEN LUOMINEN STRATEGIAN SISÄLLE

Kaikkein tärkein asia on löytää yhtiötä ja yhteisöä palvelevat tavoitteet. Tavoitteiden on oltava pääosin sellaiset mitattavat asiat, jotka johtaa tavoitteiden saavuttamiseen pidemmällä aikavälillä. Taloyhtiön kiinteistöstrategia on kuin “tiekartta”, joka ohjaa yhtiön päätöksentekoa pitkällä aikavälillä. Se estää poukkoilevan johtamisen ja auttaa osakkaita ymmärtämään, mihin suuntaan heidän omaisuuttaan kehitetään. Tavoitteiden tulee myös johdattaa hallitus, käyttäjät ja osakkaat toimiin jotka tuottavat parhaan tuloksen yhtiön näkökulmasta.

Kiinteistöstrategian pelkkä ”liturginen” osuus ei kanna lopputuloksiin vaan tarkat yhdessä osakkaiden ja verkoston kanssa sovitut mitattavat tavoitteet tuovat tuloksen.

Tässä ovat tyypillisesti kiinteistöyhtiön 5 tärkeintä tavoitetta:

1. ARVO: Kiinteistön arvon säilyttäminen ja kasvattaminen

Tämä on strategian ydin. Rakennus kuluu ajan myötä, ja ilman suunnitelmallisuutta sen markkina-arvo laskee suhteessa muihin.

- Keino: Oikea-aikaiset korjaukset ja modernisointi (esim. julkisivut, hissit, piha-alueet).

- Tavoite: Varmistaa, että asunto on helppo myydä tai vuokrata tulevaisuudessa.

2. TALOUS: Asumiskustannusten hallinta ja ennakoitavuus

Strategian avulla vältetään “yllätysremontit”, jotka voivat johtaa äkillisiin rahoitusvastikkeiden nousuihin tai lainansaantivaikeuksiin.

- Keino: Pitkän tähtäimen kunnossapitosuunnitelma (PTS) ja energiatehokkuuden parantaminen. Yhtiön tuloslaskelman läpi valaisu suurimpien menoerien osalta ja toimenpiteiden suunnittelu niiden kulujen pienentämiseksi.

- Tavoite: Pitää hoitovastike maltillisena ja varmistaa, että osakkaat pystyvät varautumaan tuleviin kuluihin.

3. ENERGIA: Energiatehokkuus ja ympäristövastuu

Nykypäivänä ekologisuus on suoraan kytköksissä talouteen. Energian hinnan nousu on suuri riski taloyhtiöille.

- Keino: Lämmitysmuodon vaihto (esim. maalämpö), lisäeristys tai älykäs lämmönohjaus.

- Tavoite: Pienentää hiilijalanjälkeä ja leikata kiinteitä kuluja.

4. OLOSUHTEET: Asumismukavuus ja turvallisuus

Taloyhtiön tehtävä on tarjota asukkaille turvallinen ja viihtyisä koti. Strategiassa määritellään, millaista laatutasoa yhtiössä tavoitellaan.

- Keino: Valaistuksen parantaminen, esteettömyyden lisääminen, yhteistilojen (sauna, pesutupa) kunnostus ja hyvä sisäilma.

- Tavoite: Tyytyväiset asukkaat ja hyvä maine asuntomarkkinoilla.

5. LÄPINÄKYVYYS: Hallinnon ja viestinnän avoimuus

Hyvä strategia määrittelee myös sen, miten yhtiötä johdetaan. Epätietoisuus remonteista aiheuttaa usein riitoja ja vastustusta.

- Keino: Säännöllinen asukastiedotus, selkeät toimintatavat isännöitsijän kanssa ja osakkaiden osallistaminen. Esim. Kiinteistöhuoltotoimien selkeys ja valvottavuus sekä vikailmoitusten reagointikyvyn parantaminen.

- Tavoite: Luottamuksen rakentaminen hallituksen ja osakkaiden välille, mikä nopeuttaa päätöksentekoa isoissa hankkeissa.

Miten strategia eroaa pelkästä kunnossapitosuunnitelmasta?

Siinä missä kunnossapitosuunnitelma kertoo mitä korjataan, strategia kertoo miksi ja millä tavalla. Strategia vastaa kysymykseen: “Minkälainen taloyhtiö haluamme olla 10 vuoden kuluttua?”

KUNNOSSAPIDON SUUNNITTELU

Kunnossapitosuunnitelma (tunnetaan usein nimellä PTS eli pitkän tähtäimen suunnitelma) on taloyhtiön tärkein työkalu kiinteistön arvon säilyttämiseen. Se ei ole vain lista remonteista, vaan myös strateginen ennuste tulevista kustannuksista. Kunnossapitosuunnitelman tulisi olla kirjallinen käsikirjoitus, miten yhtiön teknistä isännöintiä ja kiinteistönhuoltotoimia johdetaan.

Lain mukaan hallituksen on esitettävä yhtiökokoukselle vuosittain selvitys kunnossapitotarpeista seuraavalle viidelle vuodelle, mutta hyvä suunnitelma kattaa usein 5-10 vuotta. Kunnossapidon suunnittelu vaatii hyvää rakennuksen teknistä tuntemusta ja erilaisten kunnossapitotarveselvitysten laajaa tulkintaa. Kuntoarviot, kuntotutkimukset ja kunnossapitokartoitukset ovat teknisiä asiantuntijaselvityksiä joiden pohjalta kunnossapidon suunnittelu ja myös kiinteistöstrategiset toimet tulisi tehdä. Pelkällä silmämääräiselläkin arvioinnilla korjaustarpeita voidaan kartoittaa hyvin pitkälle. Kuitenkin esimerkiksi taloteknisten järjestelmien ja piiloon jäävien rakenteiden tilannekuva voidaan saada vain asiantuntijan tekemällä tarkemmalla tutkimuksella. Yhtiöiden hallituksella tulisi olla kattava kuva kunnossapitotarpeista sekä niiden kriittisyysjärjestyksestä että laajempaan päätöksen tekoon voidaan alkaa.

Tässä on listaus siitä, mitä kattavaan kunnossapitosuunnitelmaan kuuluu:

1. Rakenteiden ja järjestelmien kuntotieto (Tilannekuva?)

Suunnitelma perustuu aina tutkittuun tietoon, ei arvauksiin. Siihen sisältyy:

- Kuntoarviot ja -tutkimukset: Asiantuntijan tekemät tarkastukset (esim. julkisivun kuntotutkimus tai putkiston kuvaus).

- Teknisten käyttöikien seuranta: Arvio siitä, milloin rakennusosat (kuten vesikatto tai ikkunat) saavuttavat teknisen käyttöikänsä pään.

2. Toimenpide-ehdotukset (Mitä tehdään?)

Tämä on suunnitelman konkreettisin osa. Se jaetaan tyypillisesti eri kategorioihin:

- Ulkopuoliset rakenteet: Vesikatto, julkisivut, parvekkeet, ikkunat ja ulko-ovet.

- Sisäpuoliset rakenteet: Porraskäytävät, kellarit ja yhteistilat.

- LVIS-järjestelmät: Lämmitys, vesi, viemäri, ilmanvaihto ja sähkötyöt.

- Piha ja ympäristö: Salaojat, asfaltointi ja leikkipaikat.

3. Aikataulutus (Milloin tehdään?)

Remontit on porrastettava järkevästi, jotta taloyhtiö ei joudu “korjausvelkakierteeseen”.

- Lyhyt aikaväli (1–5 vuotta): Akuutit ja lakisääteiset korjaukset.

- Pitkä aikaväli (6–10 vuotta): Isot perusparannukset, joihin on syytä alkaa kerätä varoja ajoissa.

4. Kustannusarviot (Mitä maksaa?)

Jokaiselle toimenpiteelle lasketaan arvioitu hinta.

- Tämä auttaa hallitusta ja osakkaita hahmottamaan, kuinka paljon vastikkeita on korotettava tai kuinka suuria lainoja on otettava.

- Se mahdollistaa myös ennakkosäästämisen (esim. korjausvastike), mikä keventää kertarysäystä.

5. Priorisointi ja tavoitetaso (Tilannekuvan tarkennus?)

Kaikkea ei voi (eikä tarvitse) tehdä kerralla. Suunnitelmassa määritellään:

- Mikä on välttämätöntä turvallisuuden kannalta?

- Mikä on energiatehokkuuden kannalta järkevää?

- Mikä on vain viihtyvyyden parantamista?

Miksi PTS on osakkaalle tärkeä?

Jos olet ostamassa tai myymässä asuntoa, PTS on asunnonvälityksessä kriittinen paperi. Se kertoo suoraan:

- Piilevät kulut: Onko putkiremontti tulossa ensi vuonna?

- Yhtiön hoito: Onko taloa huollettu säännöllisesti vai onko huolto laiminlyöty?

Vinkki: Hyvä PTS päivitetään vähintään kerran vuodessa hallituksen kokouksessa ja esitellään selkeästi osakkaille, jotta päätöksenteko yhtiökokouksessa on sujuvaa. Todetaan myös ne syyt jotka ovat johtaneet ratkaisuihin esimerkiksi toteutusjärjestyksessä tai kustannusten kattamisessa.

KORJAUSVELKA ON 2030-LUVUN SUURIN HAASTE

Korjausvelka alkaa olla suuri uhka kansantalouden näkökulmasta, jos sen hoitokykyä ja suunnitelmallisuutta ei aleta järjestelmällisesti parantaa. Tästä aikapommista voidaan syyttää pitkälti kiinteistöjohtamisen melko hallitsematonta moniulotteisuutta ja suurta rahan määrän tarvetta eriyhtiöissä. Kiinteistöjohtamisen haasteet taloyhtiöissä kulminoituvat nk. maallikko päätöksen tekoon ja isännöitsijöiden pakkoon tyytyä hallitusten ja yhtiökokouksien päätöksiin. Järjestelmällistä korjausvelan tarkastelua ja sen hoitamisen toimenpiteitä ei yhtiökokouksissa tällä hetkellä tehdä. Aiheen vakavuus on huomattu yhtiöissä, mutta vaikeus käsitellä aihetta ilman laajempaa teknistä taustatutkimusta ja selkeää näkemystä tulevista toimista on suurin ongelma. Harvoissa yhtiöissä on eritelty ”hallinnollinen” isännöinti ja ”tekninen” isännöinti niin, että tilanne kuva olisi selkeä. Myöskään harva isännöitsijä tai kiinteistömanageri uskaltaa tunnustaa, että teknisen isännöinnin asiantuntemusta ei ole riittävästi.

Kiinteistöjohtamisen ammattimaistuessa 2020-luvulla isännöinnin rooli on jakautunut yhä selkeämmin kahteen erikoistuneeseen osa-alueeseen. Perinteinen “jokapaikanhöylä-isännöitsijä” on vaihtumassa malliin, jossa taloutta ja tekniikkaa johdetaan omina kokonaisuuksinaan.

Tässä on termien keskeiset erot:

1. Taloudellinen isännöitsijä (Hallinnollinen isännöitsijä)

Taloudellinen isännöitsijä on taloyhtiön “toimitusjohtaja”, joka vastaa hallinnosta, juridiikasta ja rahavirroista. Hänen tehtävänsä on varmistaa, että yhtiö toimii lainmukaisesti ja talous on vakaalla pohjalla.

- Taloushallinto: Budjetointi, vastikevalvonta, tilinpäätösten valmistelu ja lainojen hallinta.

- Hallinto ja juridiikka: Hallituksen kokousten ja yhtiökokousten valmistelu, päätösten toimeenpano sekä asunto-osakeyhtiölain noudattaminen.

- Sopimustenhallinta: Palveluntarjoajien (kuten siivous, jätehuolto, vakuutukset) kilpailutus ja sopimusten valvonta.

- Viestintä: Osakkaiden ja asukkaiden tiedottaminen hallinnollisista asioista.

2. Tekninen isännöitsijä/ (tekniset asiantuntijat)

Tekninen isännöitsijä (usein myös kiinteistöpäällikkö tai tekninen asiantuntija) vastaa rakennuksen fyysisestä kunnosta, elinkaaresta ja energiatehokkuudesta. Hän on linkki hallinnon ja käytännön kunnossapidon välillä.

- Kunnossapidon suunnittelu: Pitkän tähtäimen kunnossapitosuunnitelman (PTS) laatiminen ja päivittäminen.

- Remonttien koordinointi: Pienten korjausten tilaaminen ja suurempien hankkeiden (esim. putkiremontti) valmistelu ja valvonta yhdessä ulkopuolisten asiantuntijoiden kanssa.

- Energiataseen hallinta: Lämmitysjärjestelmien optimointi, energiansäästötoimenpiteiden suunnittelu ja seuranta.

- Tekninen laadunvalvonta: Huoltoyhtiön työn laadun tarkkailu ja rakenteellisten vaurioiden (esim. vesivahingot) ensivaiheen arviointi.

Keskeiset erot vertailussa

| Ominaisuus | Taloudellinen isännöitsijä | Tekninen isännöitsijä |

| Pääfokus | Numerot, lait ja sopimukset | Rakenteet, laitteet ja energia |

| Koulutustausta | Tradenomi, IAT, AIT (liiketalous/oikeustiede) | DI, Insinööri (YAMK, AMK), rakennusmestari, ITS-TEK |

| Työpöydällä | Tilinpäätös, kokouspöytäkirjat, rahoitusvastikkeet | Kiinteistöstrategia, PTS-suunnitelma, kuntoarviot, korjaustenkassavirtalaskelmat, vika/vahinkotarkastus, urakkasopimukset |

| Tavoite | Yhtiön maksuvalmius ja hallinnollinen selkeys | Kiinteistön arvon säilyminen ja tekninen toimivuus |

Miksi erottelu on tärkeää 2026?

Nykyisessä markkinatilanteessa, jossa korjausvelka ja energiatehokkuusvaatimukset painavat päälle, yksi ihminen harvoin hallitsee syvällisesti sekä monimutkaista rahoitusjuridiikkaa että rakennusteknisiä yksityiskohtia.

Käyttämällä teknistä isännöitsijää/asiantuntijaa taloyhtiö varmistaa, että remontit tehdään oikeaan aikaan – ei liian aikaisin (tuhlausta) eikä liian myöhään (korjausvelan kasvu). Taloudellinen isännöitsijä puolestaan varmistaa, että nämä investoinnit pystytään rahoittamaan kestävästi.

Kiinteistön korjausvelka on keskeinen termi kiinteistöjohtamisessa ja taloyhtiöiden hallinnossa. Se on teoreettinen ja laskennallinen luku, joka kuvaa kiinteistön kunnon heikentymistä rahallisessa muodossa.

Tässä on määritelmä tiivistettynä:

1. Perusmääritelmä

Korjausvelka tarkoittaa sitä rahamäärää, joka kiinteistöön olisi pitänyt investoida, jotta sen kunto olisi säilynyt teknisesti hyvällä tai tavoitellulla tasolla. Se on siis niiden tarpeellisten korjausten summa, jotka on jätetty tekemästä ajallaan.

2. Miten se syntyy?

Korjausvelkaa alkaa kertyä heti, kun rakennus valmistuu, mutta se realisoituu “velkana”, kun huolto- ja korjaustoimenpiteitä lykätään yli niiden teknisen käyttöiän.

- Esimerkki: Jos peltikaton tekninen käyttöikä on 40 vuotta ja se on 45 vuotta vanha eikä sitä ole uusittu, katon uusimiskustannus on osa kiinteistön korjausvelkaa.

3. Tekninen nykyarvo vs. Korjausvelka

Korjausvelan ymmärtämiseksi käytetään usein kahta teknistä mittaria:

- Jälleenhankinta-arvo: Mitä maksaisi rakentaa täysin vastaava uusi rakennus tänään.

- Tekninen nykyarvo: Rakennuksen nykyinen arvo, kun huomioidaan ikä ja kuluminen.

- Korjausvelka on se erotus, joka syntyy, kun tekninen nykyarvo laskee alle tietyn tavoitetason (yleensä kynnysrajana pidetään 75 % jälleenhankinta-arvosta).

4. Korjausvelka vs. Korjaustarve

Nämä kaksi termiä sekoitetaan usein, mutta niillä on tärkeä ero:

- Korjausvelka: Menneisyyden laiminlyöntejä. Se kertoo, paljonko rahaa on “säästetty” jättämällä remontit tekemättä.

- Korjaustarve: Tulevaisuuden näkymä. Se kertoo, paljonko rahaa on käytettävä (esim. seuraavan 10 vuoden aikana), jotta rakennus pysyy käyttökunnossa ja vastaa nykypäivän vaatimuksia (esim. energiatehokkuus).

Miksi korjausvelka on tärkeä vuonna 2026?

Vuonna 2026 korjausvelka ei ole vain tekninen luku, vaan se vaikuttaa suoraan:

- Lainoituskelpoisuuteen: Pankit eivät myönnä lainaa taloyhtiöille, joiden korjausvelka on kasvanut liian suureksi suhteessa rakennuksen arvoon.

- Asunnon hintaan: Ostajat ovat yhä tietoisempia piilevästä korjausvelasta, ja se “vähennetään” suoraan asunnon markkinahinnasta.

- Vastuullisuuteen: Suuri korjausvelka tarkoittaa usein huonoa energiatehokkuutta, mikä nostaa asumiskustannuksia ja vaikeuttaa EU-sääntelyn täyttämistä.

Tässä on katsaus korjausvelan nykytilaan taloyhtiöissä ja kunnissa:

1. Taloyhtiöt: Jakautuvat markkinat

Taloyhtiöiden korjausvelka on ylittänyt kymmenien miljardien eurojen rajan. Vuonna 2026 tilannetta leimaa voimakas kahtia- tai jopa kolmeen jakautuminen (niin sanottu A- ja B- sekä C-Suomi):

- Rahoituspullonkaula: Kasvukeskuksissa taloyhtiöt saavat yhä lainaa, mutta pankkien vaatimukset ovat tiukentuneet. Korjaushankkeen on parannettava kiinteistön energiatehokkuutta tai vakuusarvoa, jotta luototus onnistuu.

- Hiipuvat alueet: Muuttotappiopaikkakunnilla moni taloyhtiö on ajautunut “korjausloukkuun”. Rakennuksen vakuusarvo on niin matala, ettei pankki myönnä lainaa välttämättömiin peruskorjauksiin. Tämä johtaa hallittuun rapistumiseen tai jopa purkavaan uusrakentamiseen.

- Energiakorjaukset: Vuonna 2026 voimaan astunut uusi rakentamislaki ja kiristyneet vähähiilisyystavoitteet ohjaavat taloyhtiöitä investoimaan maalämpöön, aurinkopaneeleihin ja lämmön talteenottoon osana perinteisiä linjasaneerauksia.

- HTJ2 jatkokehityshanke: Tarkoittaa taloyhtiöille uutta velvollisuutta ilmoittaa Maanmittauslaitoksen huoneistotietojärjestelmään yhtiön kunnossapitotietoja, muutostyötietoja ja taloustietoja. Taloyhtiölainoille on luotu keskitetty rekisteri, ja taloyhtiölainoista saadaan riittävästi tietoa kotitalouksen velkaantumista tarkasteltaessa. Tämä alkaa vaikuttaa pankkien rahoitusten arviointiin merkitsevästi.

2. Kunnat: Investointikyvyn koettelu

Kunnissa korjausvelka on kasaantunut erityisesti 1970–80-lukujen rakennuskantaan, kuten kouluihin ja virastoihin.

- Salkutus ja karsinta: Kunnat eivät enää pyri pitämään kaikkia seiniä kunnossa. Strategisessa ajattelussa kiinteistöt jaetaan salkkuihin:

- Ydinomaisuus: Modernisoidaan vastaamaan nykypäivän vaatimuksia (esim. monitoimitalot).

- Kehitettävä omaisuus: Haetaan uutta käyttötarkoitusta.

- Luovutettava omaisuus: Puretaan tai myydään korjausvelan kasvaessa hallitsemattomaksi.

- Sote-uudistuksen jälkipyykki: Hyvinvointialueiden tilatarpeiden vakiintuminen on jättänyt monille kunnille tyhjiä terveysasemia ja sairaaloita, joiden korjausvelka rasittaa kunnan tasetta ilman selkeää vuokratuloa.

- Sisäilma ja terveellisyys: Strategisena painopisteenä on siirrytty teknisestä kunnosta sisäilmaolosuhteiden turvaamiseen. Vuonna 2026 korjauksia ohjaa enemmän käyttäjien terveys kuin rakenteiden tekninen ikä.

Tilannekuva korjausvelka lukuina (Arviot 2026)

| Kohderyhmä | Arvioitu korjausvelka | Keskeinen haaste |

| Koko rakennuskanta | ~50–80 mrd. € | Kustannusten nousu ja rahoituksen saatavuus. |

| Taloyhtiöt | ~30–40 mrd. € | Osakkaiden maksukyvyn rajat ja energiatavoitteet. Ennakoimattomat tai siirretyt korjaushankkeet jotka romahduttaa kiinteistön käyttömukavuutta ja taloutta. Kiinteistöstrategian puute. |

| Kunnat | ~5–10 mrd. € | Väestökato ja pienenevät verotulot suhteessa tarpeisiin. Ennakoimattomat tai siirretyt korjaushankkeet, jotka romahduttaa kiinteistön käyttömukavuutta ja taloutta. Kiinteistöstrategian puute. |

KORJAUSVELNA LASKENTA ESIMERKKI 1970-LUVUN TALOLLE:

Lasketaan korjausvelka esimerkin omaisesti tyypilliselle, vuonna 1975 valmistuneelle 30 asunnon kerrostalolle (noin 2 000 €/m2).

Korjausvelan laskenta perustuu rakennusosien tekniseen käyttöikään ja jälleenhankinta-arvoon. Vuonna 2026 moni 1970-luvun rakennusosa on ylittänyt kriittisen pisteen.

1. Lähtötiedot ja oletukset

- Rakennusvuosi: 1975 (Ikä 51 vuotta)

- Jälleenhankinta-arvo (JHA): Arvioidaan, että uuden vastaavan talon rakentaminen maksaisi noin 3 500 €/m2.

- 2 000 m2 3500 €/m2 = 7 000 000 €.

- Tavoitekunto: Pidetään rajana 75 % jälleenhankinta-arvosta. Jos tekninen arvo putoaa tämän alle, kyseessä on korjausvelka.

2. Keskeisten rakennusosien tilanne (Esimerkki)

Lasketaan, kuinka paljon arvoa on kulunut loppuun suhteessa tekniseen käyttöikään.

| Rakennusosa | Tekninen käyttöikä (ka.) | Nykyinen ikä | Arvon alenema (%) | Arvioitu uusimishinta |

| Putkisto (LVI) | 50 vuotta | 51 vuotta | 100 % | 1 000 000 € |

| Vesikate (Katto) | 40 vuotta | 15 vuotta (uusittu 2011) | 38 % | 150 000 € |

| Ikkunat & ovet | 40 vuotta | 51 vuotta | 100 % | 250 000 € |

| Julkisivu | 50 vuotta | 51 vuotta | 100 % | 800 000 € |

| Sähköjärjestelmät | 50 vuotta | 51 vuotta | 100 % | 300 000 € |

3. Korjausvelan laskukaava

Yksinkertaistettu kaava korjausvelalle on:

KV = sum (Rästissä olevat remontit}) + (\Ennenaikainen kulumisen lisä)

Tässä tapauksessa laskemme teknisen nykyarvon (TNA) vähentämällä jälleenhankinta-arvosta kuluneen osuuden:

- Laskennallinen kulumien summa: Tässä kohteessa kriittiset osat (putket, ikkunat, julkisivu, sähköt) ovat teknisen käyttöikänsä päässä. Näiden yhteenlaskettu arvo on noin 2,35 miljoonaa euroa.

- Tekninen nykyarvo: 7,0milj. € – 2,3 milj. € = 4,65 milj. €.

- Kunto-indeksi: 4,65 / 7,0 = 66 % (Tavoite on 75 %).

4. Lopputulos: Korjausvelan määrä

Korjausvelka on se summa, joka tarvitaan nostamaan rakennus tavoitekuntoon (75 % tasolle):

- Tavoitearvo (75 % JHA): 5,25 milj. €

- Nykyinen tekninen arvo: 4,65 milj. €

- Korjausvelka: 600 000 €

Tämä tarkoittaa, että taloyhtiöllä on välitön 20 000 euron rasti per asunto (30 asunnon talossa) vain päästäkseen “kohtuulliselle” tasolle. Realiteetissa korjauskustannukset (kuten putkiremontti) voivat olla paljon suurempia kuin kirjanpidollinen korjausvelka. Jos kiinteistön arvoa halutaan säilyttää ja kiinteistön käyttöikää pitää pidentää tulisi korjausvelkaa tarkastella 10 vuoden PTS-suunnittelun kautta ja ottaa huomioon minimi tavoite arvo 75% korkeampi kunto-indeksi tavoite sekä tarkastella rahoituksen kassavirta myös tälle ajanjaksolle,

Mitä tämä tarkoittaa osakkaalle?

Jos olet omistat tai olet ostamassa asuntoa tästä talosta vuonna 2026 on hyvä tarkastella kiinteistön kuntoa korjausvelkaa laajemmin. Pelkkä nykyajan hetken tarkastelu voi antaa huomattavan väärän kuvan tilanteesta esimerkiksi 5-6 vuoden päästä jolloin useiden rakennusosien kunto on voinut romahtaa. Taloyhtiöissä tehtävät päätökset tulisi olla tehty vähintään 5-10 vuoden tilanne huomioiden sekä varautua kassavirtojen tasoittamiseen ajoissa korjaushankkeiden investointien näkökulmasta. Rahoittajan näkökulmasta liian myöhään tehdyt suuret korjaustoimet ovat riski. Riskiä nostaa pelko, että korjauksella ei voida enää tuottaa arvoa nostavaa tai energiaa säästävää ratkaisua riittävällä varmuudella. Tästä syystä kiinteistönkunnossapito tulisi olla jatkuva hallittuprosessi jossa, yhtiönhallitus ja osakkaat kantaa suurimman vastuu ja ei ulkoista sitä pelkästään talousisännöitsijän vastuulle.

- Myyntihinta: 150 000 €

- Laskennallinen korjausvelka-osuus: 20 000 €

- Tuleva korjaustarve (kassavirta): Voi olla jopa 60 000 € (sisältäen parannukset, kuten energiatehokkuuden).

- Korjaustarveselvitys ja PTS/kuntoarvio: Tarkista on nämä taloyhtiössä kunnossa ja tehty myös pitkäntähtäimen suunnitelma rahoittamiseen yhtiön päätöksissä. Jos asioita ei ole hoidettu pidemmällä tähtäimellä oikein voidaan joutua suurten korjauspäätösten tekemiseen liian nopealla ajan jaksolla joka voi tulla rahoituksen kannalta hallitsemattomaksi. Voi esiintyä jopa 60 000€ lisäkorjaustarve, jos kuntoluokaltaan kriittisiä korjauksia viivästytetään yli rakenteellisen myötöraja.

Esimerkiksi yhtiön hallituksen 2-3 vuotta liian myöhään tehty reagointi julkisivupinnoitteen huoltoon saattaa aiheuttaa 3 kertaisen kustannuksen julkisivun kokonaan uusimisesta. Tämä rakenteellisen myötörajojen arviointikyvykkyys tulee ottaa huomioon päätöksen teossa. Selkeä vähintään 5 vuoden välein tehty teknisenasiantuntijan kuntoarviointi antaa hallitukselle riittävän pohjan päätösten tekoon kunnossapitotehtävien oikein ajoittamiseksi.

KIINTEISTÖNPIDON MITTARIT TAVOITTEIDEN SAAVUTTAMISEKSI

Kiinteistöjohtamiseen liittyvät mittarit ja tunnusluvut

Mittarit. Kiinteistöjohtamista mitataan erilaisilla mittareilla, jotka voivat olla ta-

loudellisia tai ei-taloudellisia, kovia tai pehmeitä, objektiivisia tai subjektiivisia.

Mittaustapa voi olla suora tai epäsuora.

Taloudellisten eli rahamääräisten mittareiden avulla yrityksen toiminnasta

voidaan tehdä johtopäätöksiä ja suunnata sitä liiketaloudellisiin tavoitteisiin ja

seurata niiden toteutumista. Taloudelliset mittarit saadaan yrityksen tilinpäätös-

tiedoista. Niitä ovat muun muassa liikevaihto ja käyttökate. Ei-taloudelliset eli

ei-rahamääräiset mittarit eivät perustu taloudelliseen tietoon. Mitattavat tekijät

valitaan strategian mukaan. Ei-taloudelliset mittarit kuten aika-, laatu- ja määrä-

mittarit ovat usein henkilöstön ohjauksessa rahamääräisiä konkreettisempia.

Kovilla mittareilla on yksikäsitteiset lähtöarvot. Pehmeillä mittareilla mita-

taan ihmisten asenteita, näkemyksiä ja tuntemuksia. Kyselyt ovat pehmeitä mit-

tareita. Mittari voi olla yhtäaikaisesti toisaalta taloudellinen tai ei-taloudellinen

ja toisaalta kova tai pehmeä. Esimerkiksi liikevaihto on taloudellinen ja kova,

toimitusaika on kova ja ei-taloudellinen sekä tyytyväisyyskysely on pehmeä ja

ei-taloudellinen mittari.

Tunnusluvut. Hyvä tunnusluku antaa hyödyllistä informaatiota pienillä kus-

tannuksilla. Tunnuslukujen antama tieto auttaa parempaan päätöksentekoon.

Niitä voidaan käyttää esimerkiksi analysointiin, hälyttämiseen, ohjaukseen,

motivointiin, oppimiseen ja kommunikointiin. Seurannalla pyritään ylläpitä-

mään normaalipuitteet, ja niistä poikkeavassa tilanteessa tunnusluvut toimivat

hälyttiminä. Yhtiön menestystä tarkastellaan jatkuvien aikasarjojen avulla.

Tunnusluvut ovat joko sisäisiä tai ulkoisia. Sisäisillä tunnusluvuilla mitataan

organisaation sisäistä suorituskykyä. Ulkoisilla tunnusluvuilla arvioidaan ulko-

puolisia tekijöitä kuten kilpailijoita, hankkijoita ja asiakkaita.

Tunnusluvut voivat olla muun muassa toteavia lukuja, tehokkuuslukuja

tai tuottavuuslukuja. Toteava luku kuvaa määrää vertaamatta sitä mihinkään

muuhun kuten liikevaihtoon. Tehokkuusluku vertaa tuottavuutta esimerkiksi

optimitehokkuuteen tai kilpailijoiden tuottavuuteen. Tuottavuusluku kuvaa

tuotoksen ja panoksen suhdetta, mistä pääoman tuotto on hyvä esimerkki.

Tilakustannusten yleisesti käytettyjä tunnuslukuja ovat tilakustannukset

pinta-alaa kohti, pinta-ala työntekijää kohti, tilakustannukset työntekijää kohti,

vajaakäyttöaste, työntekijöiden tyytyväisyys työympäristöönsä, asiakkaiden

tyytyväisyys tiloihin ja kiinteistön kunto.

Lähde: Kiinteistö- ja toimitilajohtaminen 2013, Kari I.Levänen

RAKENNUKSEN YLLÄPIDON KUSTANNUSTEN HALLINTA

Kiinteistön ylläpidon avulla säilytetään kiinteistön kunto ja käytettävyys. Ylläpi-

totoimenpiteet kohdistuvat tiloihin, ulkoalueisiin, talotekniikkaan ja rakennus-

tekniikkaan. Ylläpitokustannukset voidaan jakaa kahteen osaan eli käyttö- ja

huoltokustannuksiin sekä kunnossapitokustannuksiin. Käytön kustannukset

aiheutuvat kiinteistön käytöstä kuten energia- ja vesikuluista, siivouksesta ja

muista kiinteistöpalveluista (kuva 2.).

Kuva 2. Rakennuksen ylläpidon kustannukset Lähde: Kiinteistö- ja toimitilajohtaminen 2013, Kari I.Levänen

Käyttö- ja huoltokustannukset yleisesti katetaan hoitovastikkeella yhtiön taloudenpidossa. Kunnossapito- ja korjauskustannukset yleensä tarvitsevat yhtiöiden pääomittamisen ja rahoitusratkaisuiden tarkastelua pidemmällä aikavälillä. Käyttö- ja huoltokulujen arviointi on vuodesta toiseen toistuvan yhtiövastikkeiden määrityksen helpompi osuus ja kunnossapito kustannusten arvioiminen sekä niistä päättäminen taloyhtiössä yleensä vaikeampaa.